過去最大級の買収劇の真意

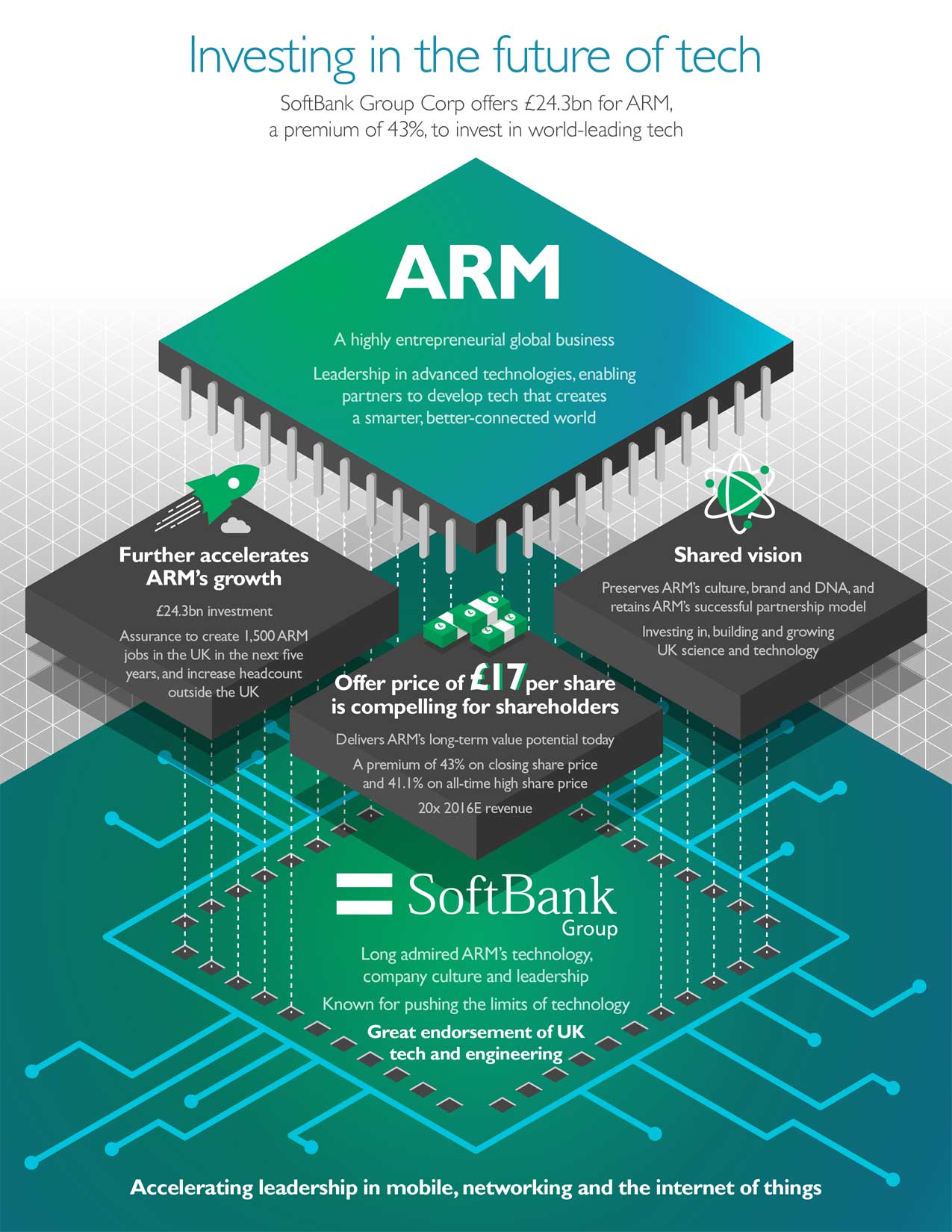

ソフトバンクは、これまでもさまざまな買収で業界を驚かせてきたが、今回の買収は2013年にアメリカの携帯電話事業者であるスプリントを216億ドル(約2兆円)で買収した規模を超える過去最大級の買収ということになる。

IT業界から見ると、今回の買収はその対象にも規模にも驚かされるが、一般のスマートフォンユーザーにとっては、ARMという会社が何なのか、ソフトバンクが買収することで何が変わるのか、どんなメリットがあるのかということが今ひとつ見えてこないのも事実だ。

そこで、今回はソフトバンクのARM買収について、わかりやすく解説しよう。

まず、今回、ソフトバンクグループが買収したARMだが、一般の報道では「半導体設計会社」と表現されている。もう少し砕けた説明では「スマートフォンなどのCPUを手がける」といった表現も使われている。

どちらも表現として、間違っているわけではないが、スマートフォンなどのユーザーからすると、今ひとつイメージしにくいかもしれない。

現在、スマートフォンのCPU(チップセット)といえば、アメリカのQUALCOMM製Snapdragonシリーズが最も多くのスマートフォンに搭載されており、おそらく読者のみなさんも聞き覚えがあるだろう。

また、サムスンのGalaxyシリーズはSnapdragonを搭載するモデルだけでなく、自社製のExynosシリーズと呼ばれるチップセットを搭載するモデルも展開している。

さらに、ここ数年、ミッドレンジ以下の安価なスマートフォンで着実にシェアを拡げているのが台湾のMediaTekで、最近の格安スマホや格安タブレットでの採用例も多い。

少し変わったところではASUSのスマートフォンやDellのタブレットなどには、Intel製のAtomシリーズを搭載するモデルが販売されてきたが、今年春にIntelがモバイル向けAtomシリーズの開発を終了することが伝えられている。

これらのスマートフォン向けチップセットの内、SnapdragonやExynos、MediaTek製などのチップセットは、心臓部とも言える「コア」のアーキテクチャ(基本設計)にARMが開発した「ARMアーキテクチャ」を採用している。

つまり、ARMはCPUそのものを製造するのではなく、CPUがどういった命令で動作するかといった基本設計の部分のみを手がけ、それを他の企業にライセンスという形で供与し、各半導体メーカーがチップを製造している。

このARMアーキテクチャにはさまざまな特徴があるが、低消費電力設計であることから、携帯電話や情報端末には数多く採用され、現在のスマートフォンにおいても欠かせない存在となっている。

もちろん、スマートフォン以外にもゲーム機やポータブルオーディオプレーヤー、ネットワーク機器、テレビなどにも採用されており、組み込み機器向けCPUのアーキテクチャとしては世界トップの実力を持つ。

では、ソフトバンクはなぜ、ARMを買収することにしたのだろうか。ソフトバンクのビジネスとARMの関係性を考える前に、ソフトバンクのビジネスについて、少し説明しよう。

ソフトバンクは元々、ソフトウェアの流通を手がける企業だったが、インターネット時代に入り、Yahoo!ブランドを活用したADSL接続サービス「Yahoo!BB」で成功し、一般消費者にとっても知られる存在となった。

そして、急速にソフトバンクの名前がクローズアップされたのがVodafoneの日本法人を買収し、携帯電話事業に本格参入してからだ。その後もイー・モバイルやウィルコムを傘下に収め、現在は国内でSoftBankとY!mobileという2つのブランドで携帯電話サービスを展開している。

海外については前述のように、2013年にSprintを約2兆円で買収し、業界を驚かせたが、当初、目論んでいたT-mobileとの合併に失敗し、なかなか浮上のきっかけをつかめずにいる。

これらの携帯電話関連の買収はインターネット主役がパソコンからスマートフォンへ移行し、さらなる規模を追求したことなどが理由として挙げられているが、もう1つは収益構造が異なることが関係している。

たとえば、昨今、国内の家電メーカーの不振が伝えられているが、こうしたメーカーは製品を開発し、販売することで収益を上げている。

ヒット商品も生まれるだろうが、なかなか売れずに苦労したり、他社との競争に負けてしまうケースもある。たとえば、家庭用テレビは数年前、いわゆる地デジ特需やエコポイント特需で、記録的な売り上げを達成したが、最近では4K対応テレビこそ、善戦しているものの、市場全体の環境は厳しい。

これに対し、携帯電話サービスやインターネット接続サービスなどは、ネットワークや基地局など、土台となるインフラへの投資が必要になるが、ある程度、インフラの整備が進めば、継続的に安定した収入が得られる。

もちろん、設備投資は需要の増減を見ながら、計画しなければならないため、そう簡単なものでもないが、この「継続的に収入が得られる」というメリットはかなり大きい。

ARM買収によるソフトバンクへの影響

では、ARMはどうだろうか。同社は前述のように、CPUそのものを製造するのではなく、その心臓部であるコアのアーキテクチャを設計する企業であり、その技術を半導体メーカーにライセンスすることで、ロイヤリティ(ライセンス料)という形の収入を得ている。

すでに、携帯電話をはじめとするプラットフォームでは圧倒的なシェアを持つARMアーキテクチャだが、これからのIoT(Internet of Thing:モノのインターネット)時代を迎え、さまざまなハードウェアがインターネットに接続されるようになれば、さらにARMアーキテクチャが採用される世界は拡がることになる。

比較的、近いタイミングのジャンルでいえば、自動車業界は自動運転なども含め、これから大きな技術革新が進むといわれており、そこでもARMアーキテクチャが活きてくるわけだ。

そうなれば、ARMが得るロイヤリティはさらに増えることになり、将来的にも通信料と同じような安定収入が期待できるわけだ。

イギリスのEU離脱に伴い、ポンド安が進み、従来よりも買収しやすかったという指摘もあるが、おそらくソフトバンクにとって、この継続的に安定した収益が期待できるという構造はかなり魅力的だったに違いない。

さて、最後に今回のソフトバンクのARM買収は、どういう影響があるのだろうか。

今回の買収ではARMをソフトバンクグループの100%子会社にすることが発表されており、今後、ARMの経営陣は投資家の目を気にせず、エンジニアを開発に集中させることができそうだ。

とはいえ、ソフトバンクはコスト管理に厳しいという指摘もあり、エンジニアたちが何でも自由にできるという環境にはならなさそうだ。

一方、業界的な動向で見ると、ARMがソフトバンクグループ傘下になったからといって、特定の企業の製品でARMアーキテクチャが使えなくなったり、半導体メーカーが他のアーキテクチャに乗り換えるといったことは起きないだろう。

もっと極端な表現でいえば、NTTドコモのスマートフォンにARMコアが使えなかったり、ソフトバンクの端末のみ有利に動作するといったことは、当然のことながら、起きない。

ユーザーに取ってのメリットも同様で、ソフトバンクの回線が速くなるわけでもなければ、ソフトバンクの端末が劇的に高速化されるわけでもない。当たり前のことだが、ARMはそういう位置付けの会社ではないからだ。

では、ソフトバンクがARMを買収したことによるシナジー(相乗効果)はあるのだろうか。

ここまでの説明でもわかるように、ARMは半導体のアーキテクチャを設計する企業であり、ソフトバンクの事業には直接、結び付くようなものがなく、現時点で直接的なシナジーがあるとはいえない。

当面は、ARMが稼ぎ出すロイヤリティがソフトバンクグループの収益に貢献することくらいだろう。

ただ、ARMには世界中の企業が半導体製造のために、「こんな製品を作りたい」「こんな処理をさせたい」「こんな技術に使いたい」といった注文をしてくることが予想され、その点ではソフトバンクとして、世界のテクノロジーの動向をしっかりと捉えられるという副次的な効果は期待できそうだ。

ソフトバンクのARM買収はあまり直接的なシナジーこそ見込めないものの、ARMは安定した収益が期待できる企業であり、買収する対象として、非常に手堅い選択といえそうだ。

ただ、約3.3兆円という買収額は大きく、ソフトバンクグループとして、約12兆円の有利子負債、つまり借金を抱えることになってしまったため、投資家の反応はあまり芳しくない。

買収直後にははソフトバンクの株価が急落するといったことも起きてしまった。Sprintの再建も含め、今後、ソフトバンクがこうした評価をどのように跳ね返していけるのかが注目される。